Die Inflation, dein neuer bester Freund

Die Inflation wird oft als Schreckgespenst des Investors dargestellt. Gerade heute bei den niedrigen Zinsen wird oft davon gesprochen, dass der Sparer unwissentlich enteignet wird und bei Anlageformen wie Tagesgeld oder Sparbüchern entspricht dies auch der Realität.

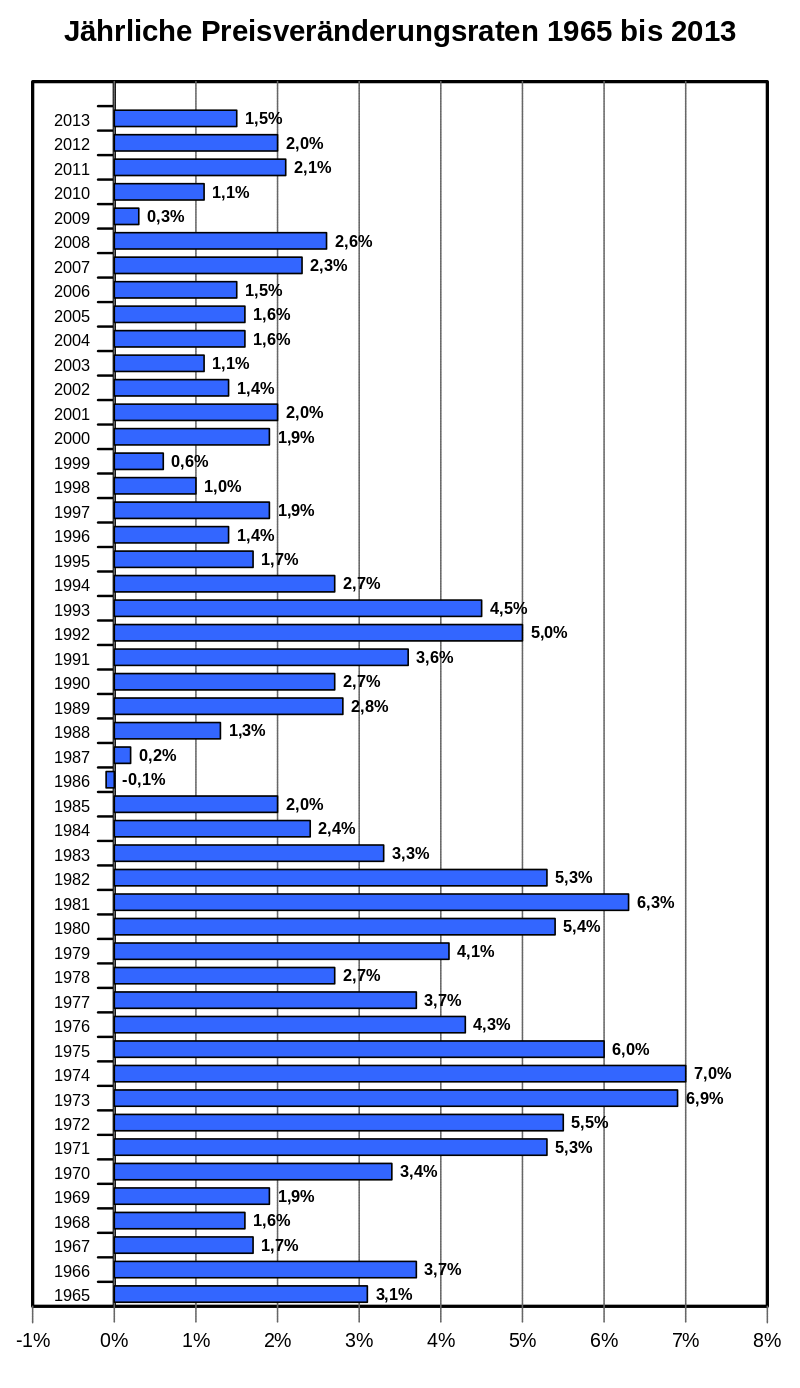

Quelle: Statistisches Bundesamt

Sachanlagen sind gegen die Inflation geschützt, Geldanlagen nicht

Daraus ließe sich doch folgern, dass die Inflation grundsätzlich für alle Anlageformen schlecht ist, oder? Nicht ganz! Bei Geldanlagen, also z.B. bei den erwähnten Sparbüchern oder Anleihen, sollte man tatsächlich die Inflation mit einkalkulieren. Im Groben kann man also im Schnitt 1,5-2% von der Rendite abziehen, um den wahren Ertrag zu erhalten.

Sachanlagen, wie z.B. Immobilien, Gold oder Aktien, sind aber vor den Auswirkungen der Inflation weitestgehend geschützt. Das liegt daran, dass diesen Anlageklassen ein physisches Gut gegenübersteht. Bei Gold und Immobilien ist das selbsterklärend, bei Aktien aber werden die ersten mit der Stirn runzeln. Aktien sind aber nichts anderes als eine Beteiligung an einem Unternehmen. Ein großer Teil des Aktienwerts stammt damit aus dem Anlagenvermögen, den das Unternehmen besitzt, wie z.B. das Bürogebäude, die Produktionsanlagen oder der Fuhrpark. Weiter will ich auf Aktien hier aber gar nicht eingehen, denn über Aktienbewertungen kann man ganze Bibliotheken schreiben – und ob man danach wirklich schlauer ist sei auch einmal dahingestellt.

Fest steht: Sachanlagen sind weitestgehend vor der Inflation geschützt. Vereinfacht ausgedrückt: Haben wir eine Inflation von 2 %, so steigen die Immobilienpreise einfach ebenfalls um 2 % und das Thema hat sich erledigt.

Wertsteigerung ist nicht der Grund in Immobilien einzusteigen

Spätestens hier muss ich anmerken, dass, wer in Immobilien einsteigt, um auf eine Steigerung des Marktwertes zu setzen wahrscheinlich bitter enttäuscht werden wird. Zwischen 1970 und 2009 betrug die reale, also inflationsbereinigte, Wertsteigerung von Immobilien in Deutschland null Prozent.

Und da sind die Kaufnebenkosten noch nicht mit einberechnet, die sich natürlich negativ auf die Wertsteigerung der Immobilie auswirken. Natürlich gibt es, abhängig vom Standort, auch Gewinner und Verlierer. Das stellt dann aber ein Spekulationsgeschäft dar, und keine Investition. Denn, wer um Gewinn zu machen, eine Glaskugel befragen muss, der sollte lieber gleich ins Casino gehen.

Immobilien bieten ihre Rendite also über die Mietzahlungen an, und nicht über ihre Wertsteigerung. Schlüssel zum Ziel ist also eine Buy-and-Hold Strategie, und keine befristete Anlagedauer.

Bezüglich der Inflation wollen wir hier aber festhalten, dass die Immobilie ihren Wert erhält und nicht im Laufe der Zeit weniger Wert wird.

Auswirkungen der Inflation auf die Finanzierung

Wer seine Immobilie finanziert – und als Kapitalanleger bietet sich das im Regelfall an (ß–LNK) – der wird an dieser Stelle tatsächlich massiv von der Inflation profitieren.

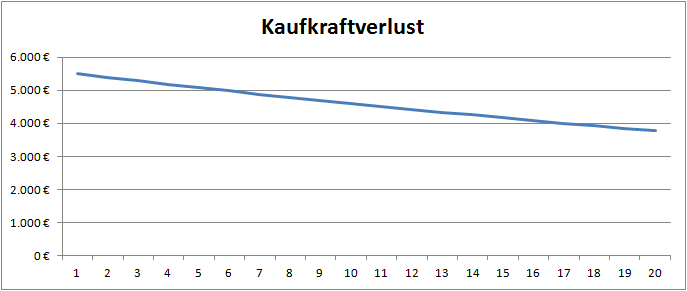

Hierzu ein kleines Gedankenspiel. Du kannst zwischen den folgenden beiden Optionen wählen:

Option A: Du erhältst sofort 100.000 €.

Option B: Du erhältst für 20 Jahre Jahre jährlich 5.500 €.

Ganz klar Option B, weil man hier ja insgesamt 110.000 € erhält? Leider nein. Bei einer Inflation von 2 % ergibt sich bei Option B ein Inflationsbereinigter Wert von 91.731,54 €. Option A ist somit der klare Sieger.

Das gleiche Prinzip gilt bei dem Darlehen, nur dass wir hier natürlich auf der anderen Seite stehen. Statt jetzt sofort einen Betrag X zahlen zu müssen, schieben wir die Zahlung in die Zukunft. Hätte man beispielsweise eine Rate von 1.000 € für die nächsten 30 Jahre zu zahlen, so hätte diese Rate zum Ende der Laufzeit nur noch einen inflationsbereinigten Wert von 552,07 €.

Zusammenfassendes Beispiel

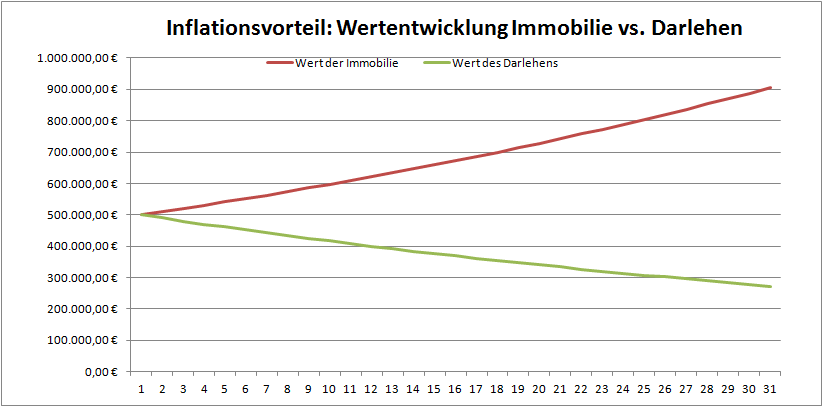

Rainer Zufall hat sich ein Mehrfamilienhaus für 500.000 € gekauft. Er ein Darlehen in gleicher Höhe aufgenommen, das auch noch als Endfällgkeitsdarlehen vereinbart ist. Die Tilgung erfolgt also erst am Ende der Laufzeit, die hier 30 Jahre betragen soll. Das ist zwar ein bisschen realitätsfern, ist aber wunderbar um den Effekt der Inflation zu veranschaulichen. Für ein Annuitätendarlehen gilt das selbe Prinzip, nur die Rechnung wird schwieriger. Die Inflation soll 2 % pro Jahr betragen.

Daraus ergibt sich folgende Wertentwicklung bei der Immobilie und bei dem Darlehen:

Wir können also beobachten, dass die Schere zwischen dem Wert der Immobilie und dem Wert des Darlehens immer weiter zu unseren Gunsten auseinander geht. Und das allein aufgrund der Auswirkung der Inflation.

Daher mein Aufruf an euch: Macht euch die Inflation zu Nutze, statt euer Erspartes von ihr auffressen zu lassen!