Rendite-Rechner

Auf einen Blick die wichtigsten Kennzahlen eines möglichen Investments sehen zu können, ist für jeden Anleger unerlässlich.

Welche Kennzahlen gibt es und was sind die beeinflussenden Faktoren? Das will ich anhand eines Beispiels vorrechnen.

Schonmal vorab: Hier klicken, um den Renditerechner runterzuladen.

Wohnungseckdaten

Am Anfang stehen natürlich erst einmal die grundlegenden Daten der Wohnung, d.h. die Größe, der Kaufpreis und ggf. der Kaufpreis für Garage/Stellplatz.

Im Folgenden wollen wir von folgender Wohnung ausgehen:

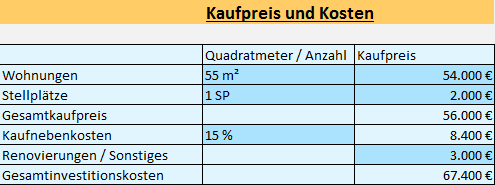

Größe: 55 m²

Kaufpreis: 54.000 €

Kaufpreis Stellplatz: 2.000 €

Hierauf fallen noch die Kaufnebenkosten an. Hierbei handelt es sich namentlich um die Grunderwerbsteuer, die Maklercourtage, sowie um die Notar- und Grundbuchkosten.

In der Summe ergibt sich ein Aufschlag von ca. 15 % aus all diesen Quellen. Je nach Bundesland kann die Grunderwerbsteuer natürlich abweichen und wer das Glück hat ohne Makler kaufen zu können, der kann sofort mit nur etwa 9 % Nebenkosten rechnen. Leider dürfte das nicht der Regelfall sein.

Kaufnebenkosten: 15 %

Als letztes sollten wir uns überlegen, ob unmittelbar nach dem Kauf noch Renovierungskosten auf uns zu kommen. In unserem Fall ist die Heizung seit 20 Jahren nicht modernisiert worden, sodass wir davon ausgehen können, dass hier Handlungsbedarf besteht.

Renovierungskosten: 3.000 €

Die Finanzierung

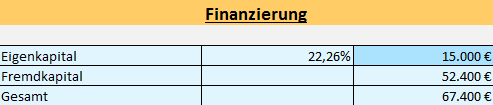

Jetzt kennen wir unseren Geldbedarf, um die Wohnung zu kaufen, nämlich 67.400 €. Stellt sich also die Frage wie hoch wir unseren Eigenkapitalanteil ansetzen. Umso höher der Eigenkapitalanteil, umso weniger kann sich der Leverage-Effekt entfalten, d.h. umso niedriger ist auch unsere Eigenkapitalrendite. Dafür gewinnen wir an Sicherheit. Letztendlich muss jeder für sich selbst entscheiden mit wie viel Risiko er nachts noch Schlaf finden kann. In den meisten Fällen wird die Bank aber ohnehin nicht mehr als 80 % des Immobilienwertes finanzieren, jedenfalls nicht ohne zusätzliche Sicherheiten oder einen schmerzhaften Zinsaufschlag.

Rechnen wir also mit 15.000 € Eigenkapital, das entspricht ca. 22 % der Gesamtkosten. Hier der Hinweis, dass einige Banken von Kapitalanlegern verlangen die Kaufnebenkosten ohnehin aus Eigenkapital zu bezahlen. In diesen Fällen müssten wir also die 8.400 € Nebenkosten zzgl. 20 % des Immobilienwertes (11.200 €) aus Eigenmitteln stellen, in der Summe also 19.600 €. Diese Besonderheit soll hier allerdings erst einmal außen vor bleiben.

Eigenkapital: 15.000 €

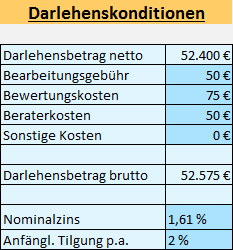

Nun geht es an die Finanzierungskonditionen für den Fremdkapitalanteil. Hier fallen häufig noch Bearbeitungsgebühren, Bewertungskosten oder Beraterkosten an. Je nach Bank können diese Kosten völlig unterschiedlich ausfallen.

Bearbeitungsgebühr: 50 €

Bewertungskosten: 75 €

Beratungskosten: 50 €

Nun sind noch Zins und Tilgung einzutragen. Die anfängliche Tilgung sollte im Niedrigzinsumfeld etwas höher angesetzt werden, allerdings auch nicht zu hoch, da wir sonst unserer Rendite einen Stock ins Rad werfen.

Effektiver Zins: 1,61 %

Anfängliche Tilgung: 2,00 %

Einnahmen und Cash-Flow

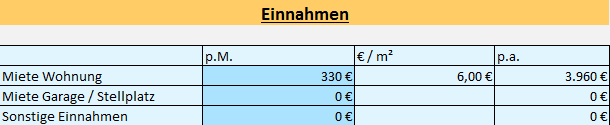

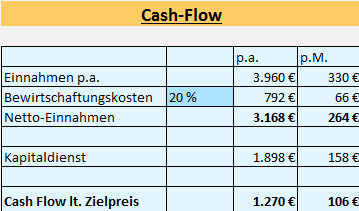

Als letztes fehlen nun noch die Daten zu unseren Einnahmen und Ausgaben. An Einnahmen ist die Kaltmiete zu erfassen, sowie ggf. die Miete für Garagen/Stellplätze und sonstige Einnahmen, wie z.B. aus einer Münzwaschmaschine.

Kaltmiete pro Monat: 330 €

Auf der Ausgabenseite sind die Bewirtschaftungskosten(BWK) zu erfassen. In aller Regel ist es am sinnvollsten hier einen pauschalen Prozentsatz der Mieteinnahmen einzuplanen. Hier kann man mit etwa 20 % der Einnahmen rechnen. Wer vorsichtiger kalkulieren will, kann natürlich auch mit 25 % oder sogar 30 % rechnen. In meiner Beispielsrechnung, in der ich alle Faktoren durchgerechnet und auf die Laufzeit verteilt habe, kam ich auf 18,5 %, sodass ich den pauschalen Ansatz mit 20 % für als ausreichend erachte.

Bewirtschaftungskosten: 20 %

Kennzahlen

Nachdem wir nun alle unsere Daten zusammengetragen haben, können wir uns die sich daraus ergebenden Kennzahlen näher anschauen:

Eigenkapitalrendite

Als wichtigste Kennzahl von allen gibt die Eigenkapitalrendite die Verzinsung des Eigenkapitals an. Es gilt: Je höher das Risiko, desto höher sollte die Eigenkapitalrendite sein.

Vergleicht man beispielsweise die Verzinsung von Sparbüchern mit der von Aktien, so wird man bei Aktien deutlich höhere Rendite einfahren. Historisch liegt die bei etwa 5 – 8 % pro Jahr. Sparbücher schaffen es leider nicht in solch luftige Höhen, sind dafür aber auch deutlich sicherer und unterliegen keinen Kursschwankungen.

Meines Erachtens lohnt ein Immobilieninvestment erst dann, wenn es die 8 % Marke überschreitet. Man geht ein nicht zu verachtendes Risiko ein und – was erschwerend hinzukommt – eine Immobilie wird in den seltensten Fällen eine „Kaufen und Vergessen“-Anlage sein. Es fallen Verwaltungsarbeiten an, die über die Rendite entsprechend entlohnt werden sollten.

In unserem Beispielsfall kommen wir auf eine Eigenkapitalrendite von 8,47 %. Super!

Cashflow geteilt durch Einnahmen

Eine weitere wichtige Kennzahl: Der Cashflow nach Bewirtschaftungskosten und Kapitaldienst geteilt durch die Einnahmen. Hier kann man leicht erkennen, wie viel Prozent der Miete nach Abzug aller Kosten am Ende jeden Monats bei dem Anleger hängen bleiben.

Insbesondere wer, wie ich, ein Cashflow orientierter Kapitalanleger ist, sollte dieser Kennzahl Beachtung schenken. Denn was nutzt einem alle Rendite der Welt, wenn man nichts davon auf seinem Konto sieht. Die Kennzahl gibt an, wie viel Prozent der Mieteinnahmen am Ende jeden Monats dem Anleger frei zur Verfügung stehen, nicht zuletzt auch um neue Projekte zu finanzieren!

Die Eigenkapitalrendite und die Cashflowkennzahl verhalten sich umgekehrt zueinander: Umso höher die Rendite, umso weniger Cashflow steht zur Verfügung und anders herum. Steuern lässt sich das ganze über das eingesetzte Eigenkapital.

Meines Erachtens sollte man versuchen den Cashflow über 20 % zu halten. Im Beispiel sind wir bei vorzüglichen 32,07 %.

Kapitalisierungsrate

Die Gesamtrendite ist ganz einfach die Einnahmen, abzgl. Bewirtschaftungskosten geteilt durch die Gesamtkosten. Das bedeutet also man klammert den Leverage-Effekt aus und berechnet die Rendite so, als ob alles aus Eigenkapital finanziert worden wäre. Hier wären die Kapitalisierungsrate also 4,70 %. Durch die Verwendung von Fremdkapital erzielen wir also eine Rendite, die die um 4,07 % höher ist, als wenn wir reines Eigenkapital eingesetzt hätten.

Debt Service Coverage Ratio (DSCR)

Der Schuldendienstdeckungsgrad beschreibt das Verhältnis zwischen den Netto Einnahmen, also den Einnahmen abzüglich der Bewirtschaftungskosten, zu dem zu leistenden Kapitaldienst. Die DSCR sollte mindestens 1,2 betragen. Wäre die DSCR unter 1, so würden die Einnahmen nicht reichen, um den Kapitaldienst zu decken. Man würde also jeden Monat draufzahlen.

Bei uns betragen die Netto-Einnahmen 3.168 € und der Kapitaldienst 1.898 €. Das ergibt eine DSCR von 1,67. Es gibt also keinen Grund sich wegen einer potentiellen Überschuldung zu sorgen.

Der Rechner als Excel-Vorlage

Hier könnt ihr euch den Renditerechner runterladen, um mit euren eigenen Zahlen zu experimentieren.

Habt ihr Fragen oder Anregungen? Schreibt es in die Kommentare oder schreibt mir eine E-Mail an kontakt@abenteuer-immobilien.de